قانون بودجهبندی پنجاه سی بیست چیست؟

سناتور الیزابت وارن در کتابش با عنوان «تمام ارزش شما؛ طرح نهایی مادامالعمر پول» قانونی به نام بودجه ۵۰-۳۰-۲۰ را مطرح میکند. قانونی که میگوید درآمد خالص خودتان را بعد از کسر مالیات اینگونه باید تقسیمبندی کنید:

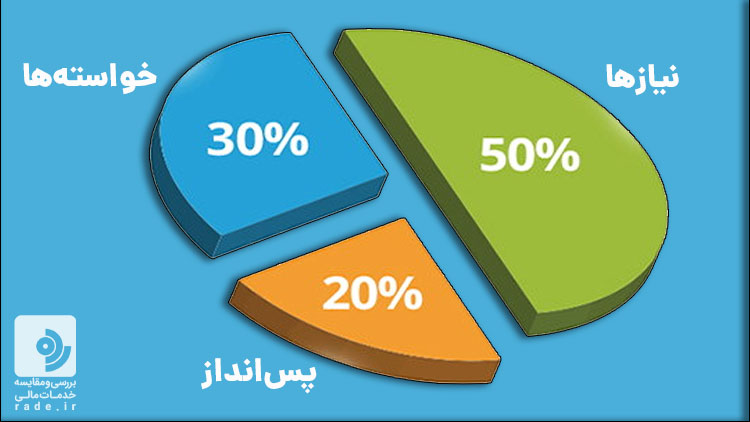

- ۵۰ درصد نیازها

- ۳۰ درصد خواستهها

- ۲۰ درصد پسانداز

این مطلب قرار است به طور خلاصه همین تقسیمبندی درآمد را که به سادگی قابل انجام است، برایتان توضیح بدهد.

نکات کلیدی

قانون ۵۰-۳۰-۲۰ یک قانون مستقیم و ساده است که به افراد برای رسیدن به اهداف مالیشان کمک میکند. این قانون میگوید بهتر است ۵۰ درصد از درآمد خالص دریافتیتان را خرج نیازها و ضرورتهایی کنید که مجبورید انجامش بدهید.

50درصد دیگر درآمد هنوز باقیمانده است؛ پس ۲۰ درصد آن را صرف پسانداز یا بازپرداخت بدهیها و ۳۰ درصد دیگر را هم به هزینهها یا خریدهایی اختصاص بدهید که حالتان را خوب میکنند. این قانون الگویی است که به افراد کمک میکند پولشان را مدیریت کنند و برای موارد اضطراری و بازنشستگی پسانداز داشته باشند.

۵۰ درصد نیازها

«نیازها» در واقع صورتحسابهایی هستند که حتما باید پرداخت شوند تا زندگیمان در آرامش و بدون بحران مالی بگذرد؛ مواردی مثل کرایه خانه، قسط وام، پرداخت قسط ماشین، خرید روزانه ترهبار، بیمه، سلامت و بهداشت، پرداخت بدهی و قبض آب و برق. اینها «باید»های شما هستند. طبیعی است که مخارج اضافهای مثل قهوه لمیز و اکانت نماوا و فیلیمو و بیرون شام خوردن در دسته نیازهای شما قرار نمیگیرند.

فراموش نکنید نیمی از درآمد خالصتان باید صرف همین «نیازها» و هزینههای اجباری شود. به همین دلیل ساده که نصف درآمدتان صرف نیازها و موارد ضروری زندگی میشود، مجبور خواهید بود از خواستههایتان کم کنید یا سبک زندگی بدون ریسک و متعادلتری داشته باشید تا مبلغی که هر ماه باید صرف خواستههایتان کنید، روی باقی مخارج زندگی سایه نیاندازد. مثلا شاید یک خانه کوچکتر، ماشین ارزانتر یا حتی استفاده از حمل و نقل عمومی برای رفتن سر کار یک راهحل باشد؛ یا حتی گزینهای مانند اینکه به جای غذای بیرون، بیشتر در خانه آشپزی کنید.

۳۰ درصد خواستهها

«خواستهها» چیزهایی هستند که در زندگی ضرورتی وجود ندارد تا برای آنها هزینه کنید؛ مثل بیرون غذا خوردن، سینما رفتن یا خرید یک لباس جدید. گزینههایی مانند بلیت سینما و کنسرت، سفر آخر هفته به شمال، خرید گجتهای دیجیتال یا هزینه بالا برای اینترنت هم جزو همین خواستهها قرار میگیرند.

هرآنچه که در دستهبندی «خواستهها» قرار میگیرد، امکان انجام ندادنش را هم دارید؛ چون همه این گزینهها «اختیاری» هستند و لزومی برای انجام دادنشان در زندگی نیست. مثلا به جای رفتن به باشگاه میتوانید در خانه ورزش کنید، به جای اینکه بیرون غذا بخورید در خانه آشپزی کنید، یا به جای رفتن به کنسرت خواننده مورد علاقهتان در خانه موزیک گوش بدهید.

در واقع این دستهبندی تصمیم بین انتخاب باقالی پلو و گردن با خورش قیمه یا حتی نان و پنیر است؛ با هر ۳ این غذاها سیر خواهید شد، هرچند نمیتوان این را هم نادیده گرفت که همین «خواستهها» و قدرت انتخاب است که زندگی شما را جذاب و لذتبخشتر میکند.

۲۰ درصد پسانداز

در نهایت ۲۰ درصد از درآمد خالصتان را به پسانداز و سرمایهگذاری اختصاص دهید. عادت کردن به افزودن حساب بانکی یا افزایش سرمایهگذاری در جایی مانند بورس یا هر بازار سودآور دیگری برای زندگی هر فردی یک اصل مهم است.

فراموش نکنید که هر کسی باید به اندازه ۳ ماه مخارج زندگی را در حساب بانکیاش داشته باشد تا اگر شغلش را از دست داد یا اتفاق پیشبینی نشدهای برایش افتاد، بحران مالی سراغش نیاید. بعد از اندوختن ۳ ماه مخارج زندگی در یک حساب بانکی، باید روی پس انداز بازنشستگی و برطرف شدن نیازهای مالی در آن دوران متمرکز شوید.

نکته مهم: اگر اندوخته اضطراری استفاده شد، پُر کردن حساب اندوخته ضروریتان باید اولین سهم درآمد اضافیتان باشد.

پرداخت بدهیها هم بخشی از پسانداز کردن است. پرداخت بدهی هم بخشی از دستهبندی «نیازها» محسوب میشود، چون هر «پرداخت بدهی»، از 50 درصد نیاز ماه بعدی شما کم میکند و به بخش پس اندازتان اضافه خواهد کرد.

اهمیت پسانداز

قانون ۵۰-۳۰-۲۰ قصد دارد به افراد کمک کند تا درآمدشان بعد از پرداخت مالیات را مدیریت کنند. در وهله اول هم داشتن یک بودجه برای موارد اضطراری و پسانداز برای بازنشستگی اهمیت دارد. برای خانوادهها داشتن یک پسانداز ضروری برای روز مبادا از نان شب هم واجبتر است. روز مبادایی مثل از دست دادن شغل، هزینه درمان غیرقابل پیشبینی یا هر هزینه پیشبینی نشده دیگری که فکرش را نمیکنید.

اگر یک هزینه اضطراری پیش رویتان قرار بگیرد، تمام اعضای خانواده باید تمرکزشان را روی آن بگذارند و در چنین مواقعی داشتن پس انداز برگ برنده شما خواهد بود. پسانداز برای بازنشستگی هم یک قدم مهم است. محاسبه اینکه چه میزان پولی برای بازنشستگی احتیاج دارید بهتان یک هدف میدهد تا در جوانی روی پس انداز ماهانه بخشی از درآمدتان جدی و سختگیر باشید.

نتیجهگیری

پسانداز کردن کار سختی است و معمولا زندگی خرجهای پیشبینی نشدهای را به سمتمان پرتاب میکند. اما با استفاده از قانون ۵۰-۳۰-۲۰، افراد یک برنامه دارند تا بدانند چطور درآمدشان را بهتر مدیریت کنند. اگر بدانند که هزینههایشان برای «خواسته»ها بیش از ۲۰درصد است، میتوانند راهی پیدا کنند که این مخارج را کم کنند و در نهایت منابع مالی خودشان را به سمت بخشهای مهمتری مثل پس انداز ضروری و بازنشستگی هدایت کنند. زندگی باید لذتبخش باشد و پیشنهاد نمیکنیم مانند قبایل بدوی در سختی و مشقت زندگی کنید. اما داشتن یک برنامه و پایبندی به آن به شما اجازه میدهد تا مخارجتان را مدیریت و از ولخرجیهای بیمورد جلوگیری کنید.

The post قانون بودجهبندی پنجاه سی بیست چیست؟ appeared first on رده Rade.